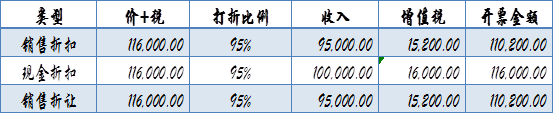

一批商品定价116000元(含增值税16000元),销售折扣、现金折扣、销售折让均为95%的情况下,收入、开票金额、增值税见下表:

一批商品定价116000元(含增值税16000元),销售折扣、现金折扣、销售折让均为95%的情况下,收入、开票金额、增值税见下表:

如上例,对销售方而言,销售折让和销售折扣处理方式一致,税负也一致。

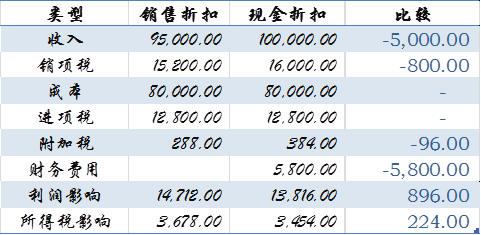

采用现金折扣时,收入100000元,销项税16000元,计入“财务费用——现金折扣”的5800元。

我们通过下面的表格对比一下税负:

这么算下来,采用销售折扣比采用现金折扣可少交增值税800元,少交附加税96元,需多交所得税224元。但利润要会多896元哦!

通过以上分析,站在公司经营所得的角度来分析,销售折扣更有利于企业纳税。

当然,如果从营销学的角度,需要考虑消费者的心理、促销政策对销量的影响等综合因素。

编辑:尹海燕

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师