2018年8月31日,关系着每个人切身利益的个税改革终于确定,2019年1月1日施行。而为了让大家尽快获得税收红利,工资薪金免征额由3500元提高到5000元,2018年10月1日先执行。服宝特意整理了12个问题,里面一定有你关心的。

在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行。9月工资10月发放,11月申报,实际取得日期与税款所属日期都是10月,所以10月发放9月的工资,按5000扣除。

虽然实际取得的工资、薪金所得是在10月,但是在10月申报,税款所属期是9月,所以应该按3500扣除。确实是10月工资,可以跟主管税务机关联系确认,经主管税务机关审核同意后可以按5000扣除。

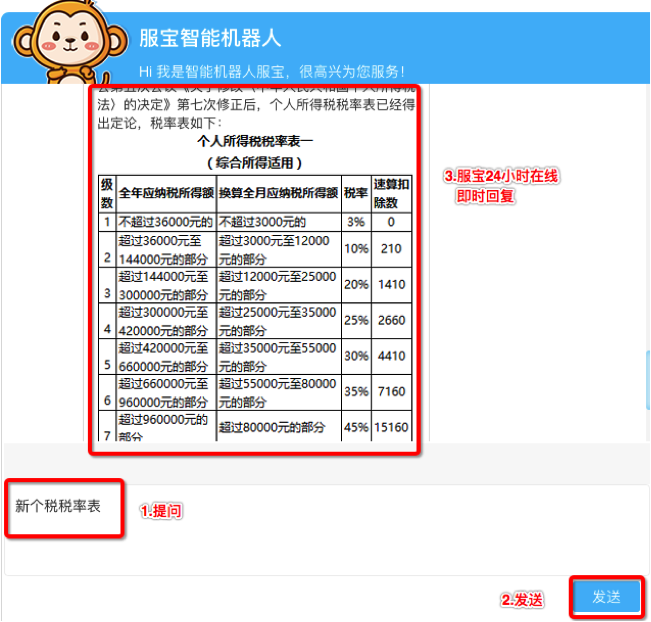

新的个税税率您可以在服务社区问服宝,懂T3、T+产品操作,又懂财税知识的机器人,24小时为您服务。

根据新个税法的规定,在取得所得的次年三月一日-六月三十日办理汇算清缴。新个税法是2019年1月1日执行,所以汇算清缴在2020年的三月份开始做。具体的要等实施细则出来。

在取得收入的时候各自申报各自的金额,汇算清缴时再合并汇总申报。

个人公益捐赠可以税前扣除。

根据规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

比如服宝年工资20万,社保公积金4万,继续教育等专项附加扣除3万,免征额6万,公益性捐赠的限额是多少?

应纳税所得额:20-4-3-6=7万

公益性捐赠的限额:7*30%=2.1万

在2018年10月-12月间以后发放的年终奖,可以按现行办法,按新税率计算申报。而2019年是否还有年终奖的概念,怎样计算,要看实施细则的发布。

根据规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

也就是劳务报酬、特许权使用费按收入的八折计算个税,稿酬按收入的5.6折计算个税。

2018年10月1日只是执行新个税法的工资、薪金所得,所以劳务报酬按现行办法执行,2019年1月1日再执行。

2018年10月1日-12月31日取得的收入,不扣除子女教育、住房贷款等专项附加扣除费用,2019年1月1日后才可以扣除。

根据规定,扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。

所以需要提供相关工资条给员工,可以是电子的,也可以是纸质的。

居民个人:中国境内有住所;中国境内无住所,但一个纳税年度内在中国境内居住累计满183天。

非居民个人:中国无住所又不居住,中国境内无住所,但一个纳税年度内在中国境内居住累计不满183天。

关键点有两个,一是有无住所;二是累计居住是否满183天。

服宝已经把答案准备好了,问问页面右下角的小猴子服宝吧。

相关详细内容,服宝微课堂里有更详细的介绍哟,点击查看课程:这些个税改革的新内容,你不得不知道!

作者:徐文娟

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师