第三季度纳税申报正在如火如荼的进行,尤其是企业所得税,每季度才申报一次,会让不少人感觉手生,每次所得税申报都像是闯关,个税过程中各种问题就像拦路虎一样跳出来:

企业所得税金额该如何计提?

季度报税时可以弥补以前年度亏损吗?

如何精准享受小型微利企业税收优惠?

一般计提所得税是在每个季度末,那么在好会计【结账】—【期末结转】出现计提所得税模板会在3、6、9、12月份。

举例来看,我们可以进入好会计的【结账】—【期末结转】点击上面的测算金额即可看到计提所得税模板上面的金额,那么现在会出现一个疑问,这个计提所得税模板上面的金额是怎么得来的,根据什么取数呢,以下分成几种情况:

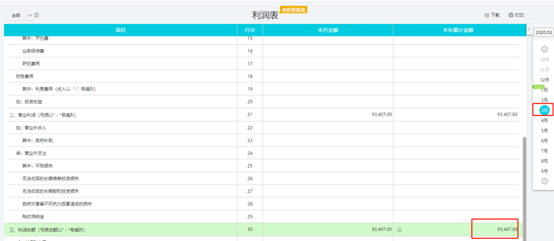

① 对企业年应纳税所得额≤0元时,系统计提所得税金额为0

(1)应纳税所得额=利润总额-弥补以前年度亏损(弥补以前年度亏损在【财税设置】中提取)

(2)已计提金额:222115应交所得税贷方累计额且对方科目是5801(2013准则)或6801(2007准则)所得税费用凭证金额合计

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额为0,系统中本年利润总额93407元,以前年度亏损金额95490;

本期应纳税所得额=本年利润总额93407-以前年度亏损金额95490=-2083≤0,所以不计提所得税。

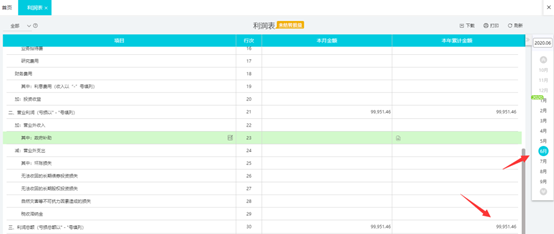

② 对0≤应纳税所得额不超过≤100万元的部分,减按25%计入应纳税所得额,按20%计提。

所得税金额=应纳税所得额*25%*20%-已计提金额(计算结果大于0时计提,否则不计提)

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额4997.57,以前年度亏损为0,已计提所得税0,0≤应纳税所得额=(99951.46-0)≤1000000,所以系统取数公式为:

应纳税所得额99951.46元*25%-应纳税所得额99951.46元*20%-已计提金额0=4997.57元,计提凭证如下:

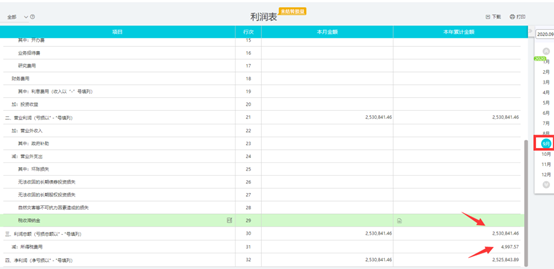

③对100万元≤应纳税所得额不超过≤300万元,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

计提金额=100万*25%*20%+(应纳税所得税-100万)*50%*20%-已计提金额(计算结果大于0时计提,否则为0不计提)

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额198086.58,以前年度亏损为0,已计提所得税4997.57。

100万元≤应纳税所得额为=(2530841.46-0)≤300万元。

所以系统取数公式为:100万*25%*20%+(应纳税所得额2530841.46元-100万)*25%-已计提金4997.57元=198086.58元,计提凭证如下:

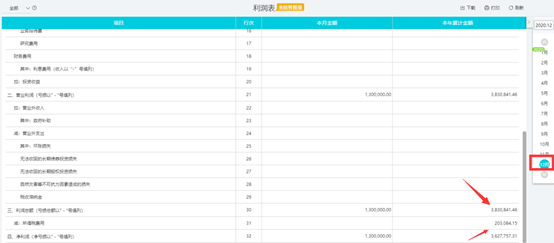

④对年应纳税所得额>300万元的部分,按应纳税所得税25%计提所得税额,计提金额:(应纳税所得额*25%-已计提金额)(计算结果大于0时计提,否则为0不计提)

点击【设置】-【期末结转】-【测算金额】之后系统自动算出计提所得税金额754626.21,以前年度亏损为0,已计提所得税203084.15,应纳税所得额为=(3830841.46-0)>300万元。

所以系统取数公式为:应纳税所得额3830841.46元*25%-已计提金额203084.15元=754626.21元,计提凭证如下:

点击【体验好会计】按钮,直接前往体验吧~

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师