前几天有小伙伴在会计星球留言,说被以下4种增值税视同销售问题弄晕了:

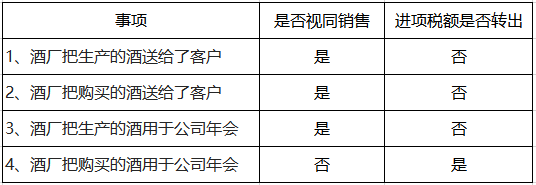

1、酒厂把生产的酒送给了客户

2、酒厂把购买的酒送给了客户

3、酒厂把生产的酒用于公司年会

4、酒厂把购买的酒用于公司年会。

这四种情况到底什么时候增值税应该视同销售,什么时候该进项税转出呢?确实有点绕,就让咱们一起来看看到底要怎么区分。

要想分清这几种情况,我们先来看看相关规定。

首先来看视同销售的相关规定:

(一)将货物交付其他单位或者个人代销;

(二)销售代销货物;

(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(四)将自产或者委托加工的货物用于非增值税应税项目;

(五)将自产、委托加工的货物用于集体福利或者个人消费;

(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

根据以上规定,第1、2两种情况,符合第8条,自己生产和购进的酒送给客户,都需要视同销售。

第3种情况,符合第5条,将自产的酒用于集体福利属于视同销售。第4种情况,不符合上述规定的任何一条,不需要视同销售哟。

接下来再看看什么样的进项税额不能抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

第1、2、3三种情况,不符合上述规定的任意一条,不需要做进项税额转出。第4种情况购买的酒用于公司年会,符合上述规定的第1条,需要做进项税额转出。

关于上述4种情况的视同销售与进项税额转出汇总如下:

用于集体福利的商品,如果是企业自产的,相当于让员工消费了,为了防止企业以此避税所以需要视同销售;如果是外购的,可以理解为企业将外购的货物卖给员工,不需要视同销售。

将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,所有权发生了转移,所以需要视同销售。

在增值税的抵扣链中,上下环节通过销项税额与进项税额相连接,环环相扣。既然视同销售确认了销项税额,其所对应的进项税额是不需要做转出的。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。