眼看着美丽的端午节三天小长假已经在向我们招手了,今天真是元气满满的一天呀(^-^)V很多小伙伴已经提前收到了公司发放的节日福利:粽子、咸鸭蛋、水果、礼盒套装、购物卡……福利类型很是丰富。

节庆福利丰富多样是好事,可各位小伙伴知道吗?这部分福利也是要计入工资,一起合并缴纳个税。有的财务小伙伴会说,难得公司发点福利,价值又不高,怎么还要交税?服宝温馨提醒你,千万别小看这点福利税,作为谨慎的财务人员,最好还是按照税法来执行,否则一旦被税局查出来,还要缴纳罚款。

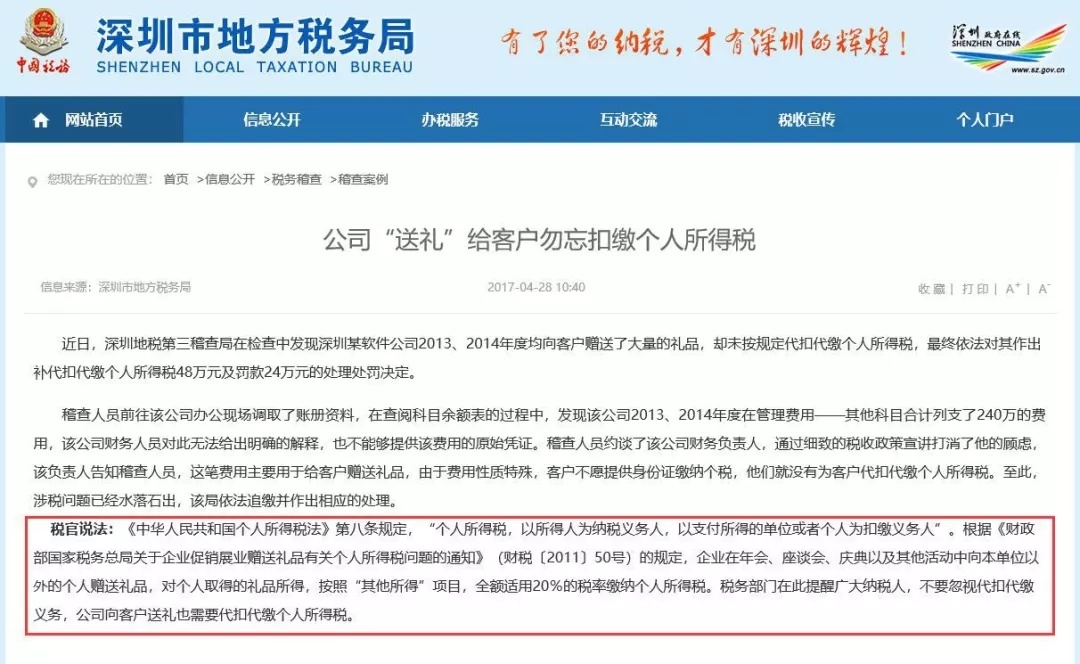

下面就是一个真实的案例,深圳市税务局公布了一起税务稽查的案件:

深圳市地方税务局第二稽查局近期对多个服务业企业实施税务检查时发现,相关企业在开展大型庆典活动期间向观众赠送礼品均未代扣代缴个人所得税,第二稽查局最终作出责令补扣缴个人所得税,并处以罚款的税务处理处罚决定。经查,由于企业赠送的是价值不高的小礼品,企业财务人员疏忽大意,未能意识到企业也负有代扣代缴个人所得税的义务,经过检查人员耐心的纳税辅导,企业财务人员认识到该种情形下也应代扣代缴个人所得税,表示将按规定补扣缴税款、交纳罚款。

企业列支的职工餐费、职工福利、职工旅游费属于职工福利范围,对于个人取得上述福利,税务机关认为属于与员工受雇相关的所得,需要并入工资薪金计算缴纳个人所得税;公司和财务人员切不可因为金额小和未直接计入薪酬发放就忽视了交税的问题,殊不知此时可能已经违法了,被税局一查更是得不偿失。咱们就一起来看看,到底哪些属于员工福利范围呢。

员工福利费,指的是企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利。

需要。个人取得的应纳税所得,包括现金、实物、有价证券和其他形式的经济利益。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。因此,单位以实物、购物卡等形式发放给员工的福利,按规定需要合并工资、薪金所得扣缴员工的个人所得税。

《国家税务总局关于生活补助费范围确定问题的通知》(国税发[1998]155号文)规定下列收入不属于免税的福利费范围,应当并入纳税人的“工资、薪金”所得计征个人所得税:

① 从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;

② 从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助;

③ 单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

服宝划重点:

1. 企业从福利费中按符合国家有关财务规定发放的供暖费补贴、防寒费、防暑费等,应并入职工当月的工资薪金一并计征个人所得税;

2. 企业从福利费中发放给职工的实物,如中秋节的月饼、端午节的粽子等非货币性集体福利应该按市场价、购买价或者其他价格折合成等额的货币额,并入职工当月的工资薪金一并计征个人所得税;

3. 给职工发放的节日补助、按月按标准发放或支付的已实现货币化的住房补贴、交通补贴、车改补贴、通讯补贴应纳入工资总额,一并计征个人所得税;

4. 企业给员工发放到工资卡里的餐补,根据《国家税务总局关于生活补助费范围确定问题的通知》第二条第二款“从福利费和工会经费中支付给单位职工的人人有份的补贴、补助,应当并入纳税人的工资,薪金收入计征个人所得税”。

对于餐补是否需要缴纳个税有很多商讨,上述中的直接发到工资卡里的是少不了要计个税的了,但现在很多公司是自办食堂或者固定在在某个餐厅午餐,每月和饮食店之间结算,饮食店把餐补划到员工的就餐卡上。以这种形式的餐补,大伙儿认为需要缴税吗?欢迎在评论区参与讨论哦~

服宝划重点:

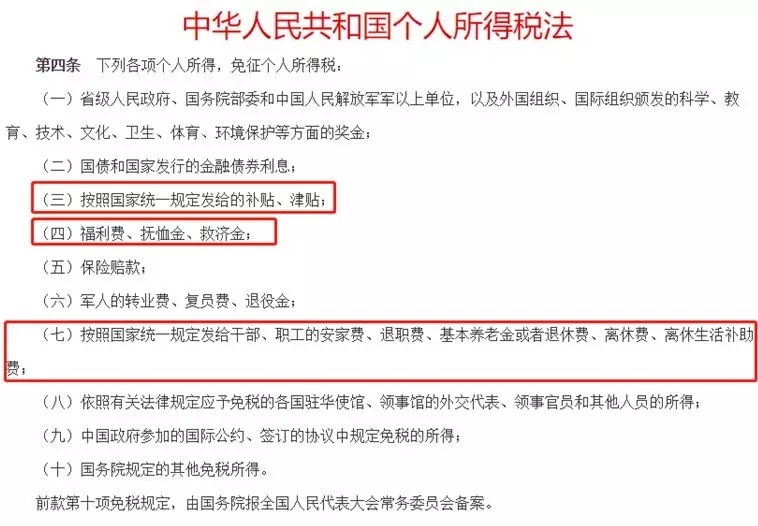

1. 原文第三条:“按照国家统一规定发给的补贴、津贴”,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。

2. 原文第四条:“福利费、抚恤金、救济金”,不是我们常说的高温补贴、住房补贴等,而是指因为某些特殊事件给员工本人或者家庭的正常生活造成了一定困难,这个时候公司给员工支付的临时性的生活困难补助,比如说职工疗养费、工伤补偿费、丧葬费、抚恤金、独生子女费、职工异地安家费等,这些是可以免征个人所得税的。

3. 原文第七条:“按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费”,需要补充说明的是,离、退休人员免征个人所得税仅限于离、退休人员从原离、退休单位取得的退休工资和生活补助部分,而离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于可以免税范围,应在减除费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

另外,如果是提前退休取得的一次性补贴收入,又该怎么计算个人所得税?

根据《国家税务总局关于个人提前退休取得补贴收入个人所得税问题的公告》(国家税务总局公告2011年第6号)的规定,个人提前退休补贴按下列规定计算缴纳个人所得税。

1. 机关、企事业单位对未达到法定退休年龄、正式办理提前退休手续的个人,按照统一标准向提前退休工作人员支付一次性补贴,不属于免税的离退休工资收入,应按照“工资、薪金所得”项目征收个人所得税。

2. 个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税。

计税公式:应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际月份数)-费用扣除标准〕×适用税率-速算扣除数}×提前办理退休手续至法定退休年龄的实际月份数。

3. 离、退休人员再任职的,根据《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函〔2005〕382号)的规定,退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

服宝小贴士:以实物、购物卡等形式发放给员工的福利,按规定需要合并工资薪金,扣缴员工的个人所得税,每逢过节,高兴了其他人,苦了财务们。在此,服宝推荐畅捷通服宝——薪税管家,除了正常的附加扣除项核算,还能支持添加多个工资加项(不限个数),灵活机动计算多种情况下的员工工资个税。

作者:畅捷通文娟

编辑:小呆

在企业的经营管理中,财务报表的作用可能比想象中还要多。通过分析财务报表可以了解公司的运营情况、指导动作方向、为销售活动提供数据分析等等。

报表虽好,读懂却不易。这一次,针对财务报表的解读逻辑及案例,特别邀请了财税专家刘海燕老师为大家做分享与讲解。

6月11日(周二)晚20:00

听财税大咖解读

如何读懂三大报表——从小白到高手

扫码图中二维码,免费看直播

往期精彩回顾:

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。