1. 本章考情分析

本章是考试重点章节。不仅会出客观题,而且必出计算分析题或综合题,分数在12分左右。

2. 教材主要变化

本章与2018年的教材相比主要是将作业成本的相关概念和计算步骤做了部分修改。

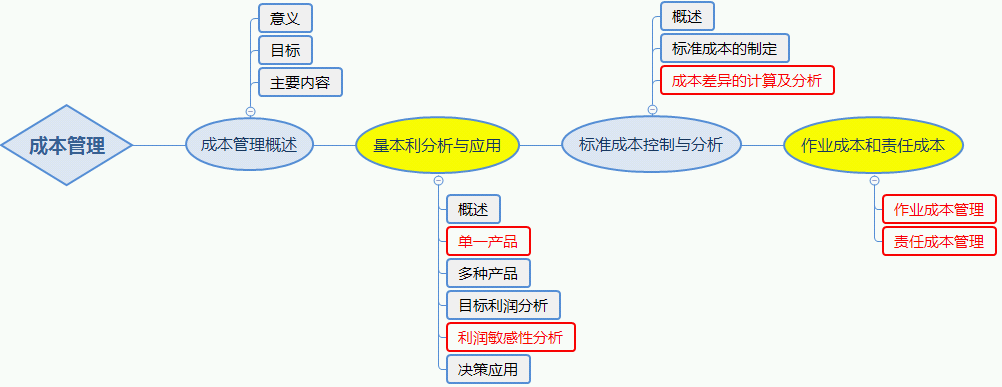

3. 本章学习框架

第一节成本管理概述

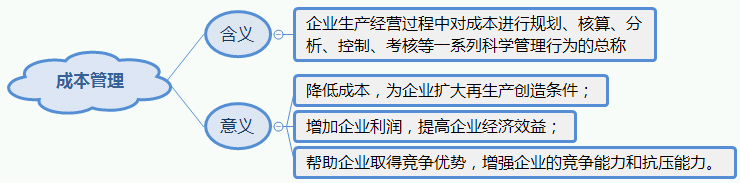

一、成本管理的含义及意义

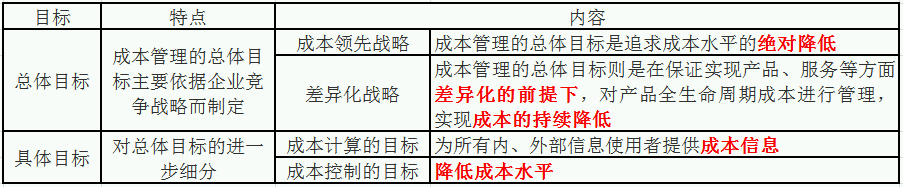

二、成本管理的目标

三、成本管理的主要内容

【提示】

1.成本核算:是成本管理的基础环节。

(1)成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高。

(2)成本核算分为财务成本核算和管理成本核算。财务成本核算采用历史成本计量,而管理成本核算既可以是历史成本,又可以是现在或未来成本。

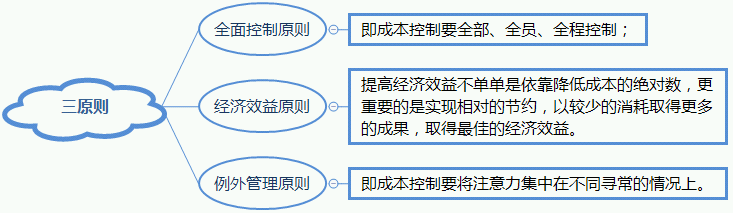

2.成本控制:是成本管理的核心。

3.成本考核指标:可以是财务指标,也可以是非财务指标,如:实施成本领先战略的企业应主要选用财务指标,而实施差异化战略的企业则大多选用非财务指标。

第二节量本利分析与应用

一、量本利分析(Cost—Volume—Profit Analysis)概述

(一)量本利分析的基本假设

1.总成本由固定成本和变动成本两部分组成

2.销售收入与业务量呈完全线性关系,即表明当销售量在相关范围内变化时,产品的单价不会发生变化。

3.产销平衡,主要是在保本分析时不考虑存货的影响。

4.产品产销结构稳定,因为在产销多种产品的情况下,保本点会受到多种产品贡献和产销结构的影响,只有在产销结构不变的基础上进行的保本分析才是有效的。

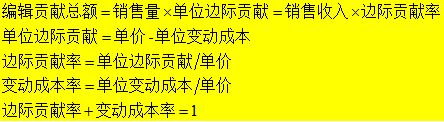

(二)量本利分析的基本关系式

1、量本利分析

2、边际贡献(边际利润、贡献毛益)

二、单一产品量本利分析

(一)保本分析

保本点(盈亏临界点):是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。越低越好。

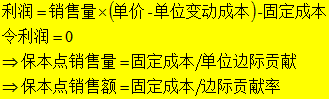

(二)量本利分析图

1.基本的量本利分析图

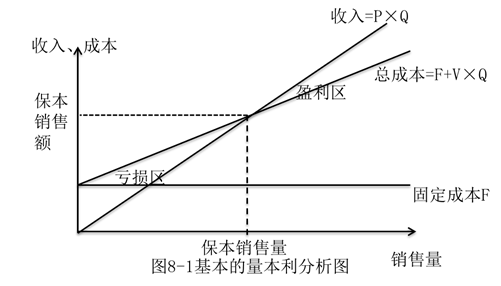

2.边际贡献式量本利图

特点:图中能表示出边际贡献的数值

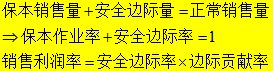

(三)安全边际分析

相关公式:

提示:(1)只有安全边际才能为企业提供利润;(2)想要提升销售利润率水平只有2中途径:①扩大现有销售规模,提高安全边际②降低变动成本水平或提高单价,提高边际贡献率。

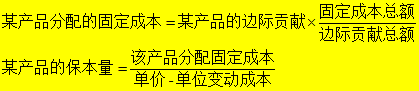

三、多种产品量本利分析

(一)加权平均法:在各种产品边际贡献的基础上,以各种产品的预计销售收入占总收入的比重为权数,确定企业加权平均的边际贡献率,进而分析多品种条件下保本点销售额的一种方法。

(二)联合单位法:指在事先确定各种产品间产销实物量比例的基础上,将各种产品产销实物量的最小比例作为一个联合单位,确定每一联合单位的单价、单位变动成本,进行量本利分析的一种分析方法。

(三)分算法:分算法是在一定的条件下,将全部固定成本按一定标准在各种产品之间进行合理分配,确定每种产品应补偿的固定成本数额,然后再对每一种产品按单一品种条件下的情况分别进行量本利分析的方法。

(四)顺序法:顺序法是指按照事先规定的品种顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止,从而完成量本利分析的一种方法。

(五)主要产品法:当企业产品品种较多的情况下,如果存在一种产品是主要产品,它提供的边际贡献占企业边际贡献总额的比重较大,代表了企业产品的主导方向,则可以按该主要品种的有关资料进行量本利分析,视同于单一品种。

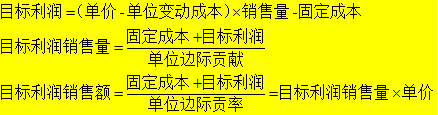

四、目标利润分析

(一)相关公式:

利用本量利的基本模型,已知目标利润,倒求销售量或销售额。

【提示】目标利润一般是指息税前利润,若已知税后目标利润:

(二)实现目标利润措施:在其他因素不变时,提高销售量或销售价格,降低固定成本或单位变动成本。

五、利润敏感性分析

各因素对利润的影响程度:

提示:利润对销售量的敏感系数实际上是经营杠杆系数。

六、量本利分析在经营决策汇总的应用

(一)生产工艺设备的选择

(二)新产品投产的选择

第三节标准成本控制与分析

一、标准成本控制与分析的相关概念

(一)标准成本的含义与种类

(二)标准成本法的含义与目标

含义:指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,核算和分析成本差异、揭示成本差异动因、实施成本控制、评价经济业绩的一种成本管理方法。

主要目标:揭示与分析标准成本与实际成本之间的差异,并按照例外管理的原则,对不利差异予以纠正,以提高工作效率,不断改善产品成本。

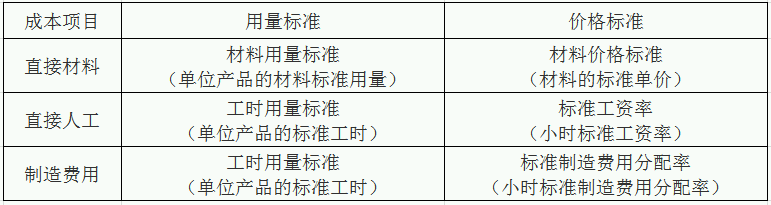

二、标准成本的制定

三、成本差异的计算及分析

(一)直接材料成本差异分析

直接材料成本差异=实际产量下的实际成本-实际产量下的标准成本

(1)直接材料价格差异=(实际价格–标准价格)×实际用量

(2)直接材料数量差异=(实际用量–实际产量下标准用量)×标准价格

(二)直接人工成本差异分析

直接人工成本差异=实际总成本-实际产量下标准成本

(1)价差:直接人工工资率差异=(实际工资率–标准工资率)×实际工时

(2)量差:直接人工效率差异=(实际工时–实际产量下标准工时)×标准工资率

(三)变动制造费用成本差异

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用。

(1)价差:变动制造费用耗费差异=实际工时×(变动制造费用实际分配率–变动制造费用标准分配率)

(2)量差:变动制造费用效率差异=(实际工时–实际产量下标准工时)×变动制造费用标准分配率

(四)固定制造费用成本差异分析

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用

1.两差异分析法

固定制造费用总差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用

(1)耗费差异=实际固定制造费用–预算产量下标准固定制造费用

(2)能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率

2.三差异分析法

固定制造费用总差异=实际产量下实际固定制造费用-实际产量下的标准固定制造费用

(1)耗费差异=实际固定制造费用–预算产量下标准固定制造费用=实际固定制造费用–预算产量下标准工时×标准分配率

(2)产量差异=(预算产量下标准工时-实际产量下实际工时)×标准分配率

(3)效率差异=(实际工时-实际产量下标准工时)×标准分配率

第四节作业成本与责任成本

一、作业成本

(一)作业成本法的相关概念(教材P247-P248)

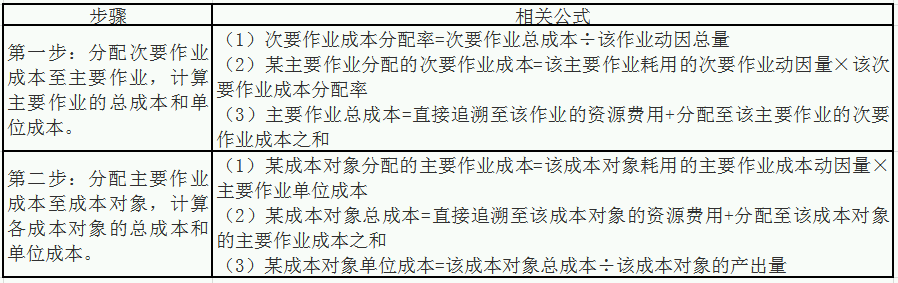

(二)作业成本法的计算

1.作业中心设计

企业可按照受益对象、层次和重要性,将作业分为产量级作业、批别级作业、品种级作业、顾客级作业、设施级作业五类,并分别设计相应的作业中心。

2.作业成本汇集

(1)对于为执行某种作业直接消耗的资源,应直接追溯至该作业中心;

(2)对于为执行两种或两种以上作业共同消耗的资源,应按照各种作业中心的资源动因量比例分配至各作业中心。

3.作业动因选择与计量

4.作业成本分配

(三)作业成本管理

1、成本分配观:成本对于引起作业需求,而作业需求又引起资源的需求。“资源→作业→产品”。

2、流程观:是为企业提供引起作业的原因以及作业完成情况的信息。“成本动因→作业→业绩计量”。

(1)成本动因分析:找出导致作业成本发生的原因,采取相应措施改善作业。

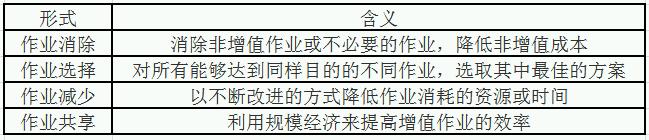

(2)作业分析

(3)作业成本管理中进行成本节约的途径

(4)作业业绩考核

(4)作业业绩考核

财务指标:主要集中在增值成本和非增值成本上,可以提供增值与非增值报告,以及作业成本趋势报告。

非财务指标:主要体现在效率、质量和时间三个方面,如投入产出比、次品率和生产周期等。

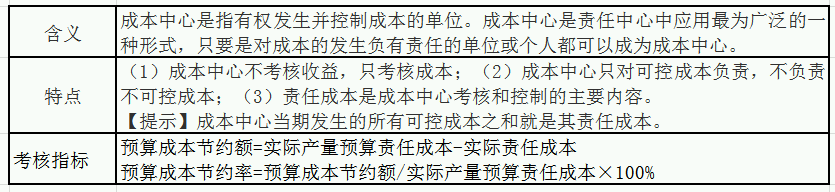

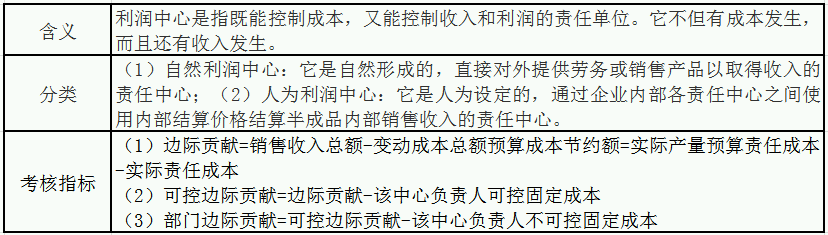

二、责任成本

(一)责任成本管理的含义

责任成本管理,是指将企业内部划分成不同的责任中心,明确责任成本,并根据各责任中心的权、责、利关系,来考核其工作业绩的一种成本管理模式。

(二)责任中心及其考核

1.成本中心

2.利润中心

3.投资中心

(1)投资报酬率

(2)剩余收益

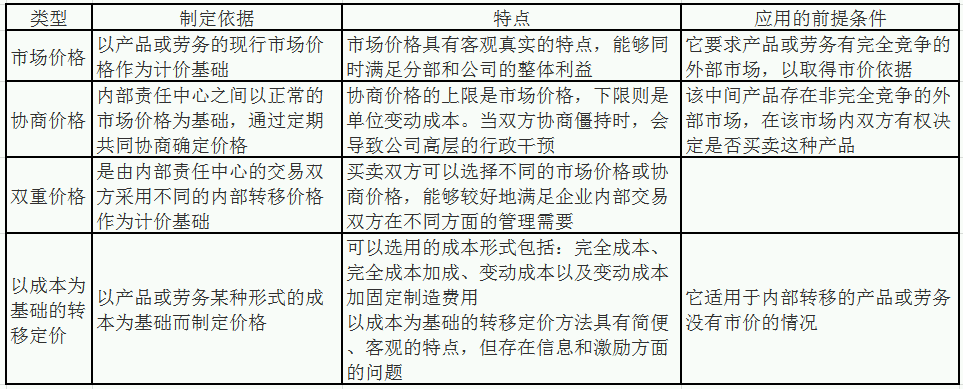

(三)内部转移价格的制定

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师