唉,头疼啊……”

“你这是节后综合症。”

“真不是,刚上班老板就丢了一堆发票给我,你看,都是个人消费的票让我报销,我都不知道该咋办了。”

这种现象在小微企业里太普遍了,很多老板觉得公司都是自己的,花公司的钱跟花自己的钱一样,不在乎因公还是因私,有时候老板确实是公务出差,但是回来报销差旅费,里面除了有正常的交通、住宿费,还掺杂了很多给亲戚朋友带的特产。更别说出国一趟了,在国外购物没有我们国内的这种发票,都是商场的购物小票,上面的品名都是衣服、玩具、化妆品之类的,一看就是私人费用,回来之后拿这些费用到公司报销,能报吗?怎么做账呢?

先来看看《企业财务通则》中的规定:

按照准则中的规定,这些个人的支出不算公司经营的费用,压根就不能进入公司账务的,进了公司的帐,那再怎么做会计核算都没法正确的反映公司的经营情况。但有很多私企老板可管不了什么规定,反正公司没有上市计划,也不要融资,也没有什么精细化管理的要求,所以报了就报了吧,但这样真的可行吗?

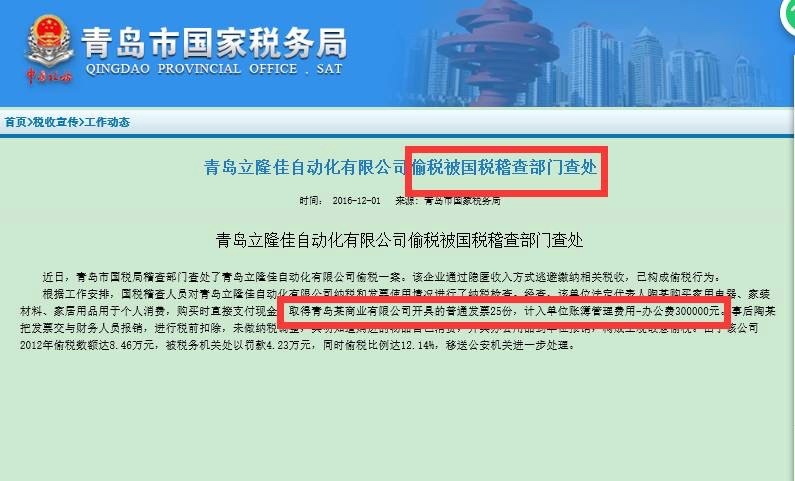

来看看这个前车之鉴!

青岛市国税稽查局人员通过对该自动化公司纳税和发票使用情况进行纳税检查,发现该公司老板(也就是法定代表人)陶某私人购买家用电器、家装材料和家具用品,取得青岛某商业有限公司开具的增值税普通发票共计25份。陶某将这些发票带回公司,交由财务计入公司管理费用,一共是30万。随后陶某在公司报销了这笔费用,财务将这笔费用在税前扣除了,但没有做纳税调整。

稽查局要求该公司补缴税款8.46,罚款4.23万,罚款占税款50%

所以我们作为专业的财务人士,要坚持原则,做合法合规的账。要说从根本上解决这个问题不是没有办法的,首先公司得有完整的费用报销制度。有制度总归是一个执行控制的标准,明确的按照制度执行,从上至下的贯彻实施。然而很多小企业都没有设立健全的费用报销制度。

其实没制度反而比较好办,没制度可以建立制度,直接给老板说肯定也是支持的,但喜欢报销私人费用的老板通常也有“只许州官放火,不许百姓点灯”的私心,TA让你建这个制度是为了约束公司员工,可不是为了约束自己。所以最后变成这个制度往往定义得很模糊,比如没有量化的定额标准(每人/每天/每次/每车.......),或没有明确需要什么书面的支持性文件,最终执行起来还是依靠审批人主观判断真实性,这样的制度形同虚设,所以在新建制度的时候,这些都要尽可能的避免掉。

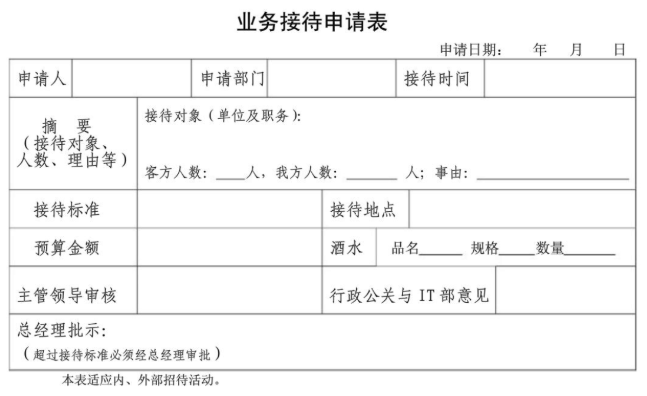

对于新建费用报销制度,这里做一个抛砖引玉。比如说招待费用报销,做到事前申请,事后审批。

一起来看一下这个业务招待申请表。

图例是事前申请表

从这个例表中我们可以看到,要求事前提交业务接待的申请表,要写明招待对象/单位/人名、招待日期、洽谈什么业务、招待形式(宴请、娱乐、礼品、购物卡等等)、招待人数/次数/天数等等。要求写得越详细,那些不真实的私人消费就越不容易把谎编圆,越容易暴露漏洞。不能自圆其说,自然给了财务拒绝的理由。同时,这也符合“费用报销不能只有发票,要有业务情节性的描述”的要求。

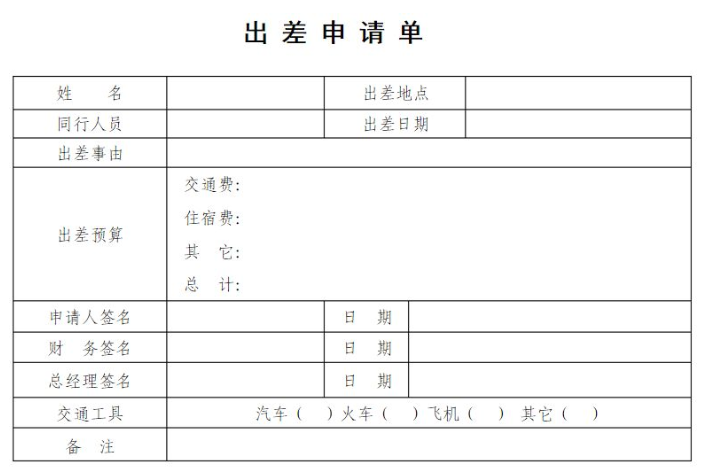

差旅费也是一样,对城市、交通工具、不同职级的食宿标准等,都相应做出费用限额的规定,事前提交申请单(如下图),事后对费用、发票进行审批。

最后,我们再来说一下在财务人口中争议比较大的“私车公用”:

每个月定额给员工的交通补贴

多数有“交通补贴”的公司都是让员工自己找够交通费的发票来报销即可,发票多数都是加油费的小票,这么一来,金额很大的话,会使得公司账上的油料费和实际经营情况不匹配。根据规定,“为员工报销的油料费、过路费、停车费、洗车费、修理费、保险费等相关费用,以及以现金或实物形式发放的交通补贴,“凡未计入工资薪金总额或职工福利费的,而计入营业费用、管理费用等科目的,一律不得在税前扣除”。所以最合规的处理就是将这种现金报销的补贴发放在工资里一起发,合并计算个人所得税。

老板个人轿车无偿给公司日常使用,产生的车险费、油料费怎么处理?

首先要明确,是否可以报销,看公司费用管理制度。报销了是否可以税前扣除,站在企业所得税角度,来看天津国税局对“租赁交通工具费用”的汇算清缴的下列规定,其他地区可以作为参考:

1)企业由于生产经营的需要,租入其他企业或具有营运资质的个人的交通运输工具,发生的租赁费及与其相关的合理的油料费、停车费、公路收费、修理费(应由保险公司赔付的部分除外)等费用,按合同约定凭租赁合同或协议及合法凭证,准予在税前扣除。租入交通工具的保险费以及按合同约定应由出租方负担的费用,不得在税前扣除。

2)企业由于生产经营的需要,向具有营运资质以外的个人租入交通运输工具,发生的租赁费凭租赁合同或协议及合法凭证,准予在税前扣除。由于有关交通运输工具使用过程中发生的费用,难以分清是个人消费还是企业费用,因此,企业租入个人交通工具在使用过程中发生除租赁费以外的各项费用不得在税前扣除。

站在个人所得税角度:若合同约定,汽油费、停车费、维修费属于车辆租金收入的一部分,该部分收入需要并入租金收入,而个人取得这笔收入,需要去税局按照“有形动产租赁”税目代开发票,取得发票后企业才能将这笔费用在所得税前列支,同时,企业有义务按照个人所得税法中的“财产租赁”税目,代扣代缴个人所得税,月收入800元以下的不交税,800-4000元的,费用扣除标准为800元,4000元以上的费用扣除标准是20%,统一适用20%税率。

增值税角度:这部分租金收入,需要按照“有形动产租赁”13%的税率计征增值税。根据《营业税改征增值税试点实施办法》:

个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

关于私车公用,大家都是如何处理的呢?欢迎在评论区多多留言!

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师