由于建筑行业的特殊性,与其他生产型企业有着很大的区别。一提到建筑业会计核算,许多小伙伴都会说:建筑业会计好难啊!进项抵扣,涉税处理、财务核算等等,都有很多的困惑。

服宝总结了建筑业进项抵扣和涉税处理

附加建筑行业会计分录及部分疑难解答

希望对大家有所帮助!

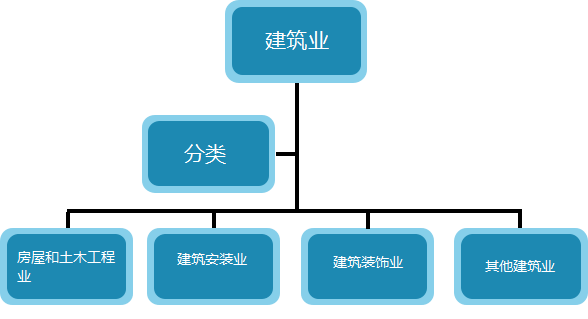

建筑施工业就是围绕建筑的设计、施工、装修、管理而展开的行业,包括建筑业本身及与之相关的装潢、装修等。

建筑业行业分类较多,每个类型运作模式都不同,如下图:

原材料:

材料采购成本一般包含购买价款、相关税费以及其他可归属于采购成本的费用

周转材料:

包括包装物、低值易耗品、工程施工中可多次使用的材料、钢模板、木模板、竹胶板、 脚手架和其他周转材料等。

进项抵扣税率:

自购周转材料:13%;

外租周转材料:13%;

为取得周转材料所发生的运费:9%。

临时设施、其他临时设施、人工费、机械租赁......

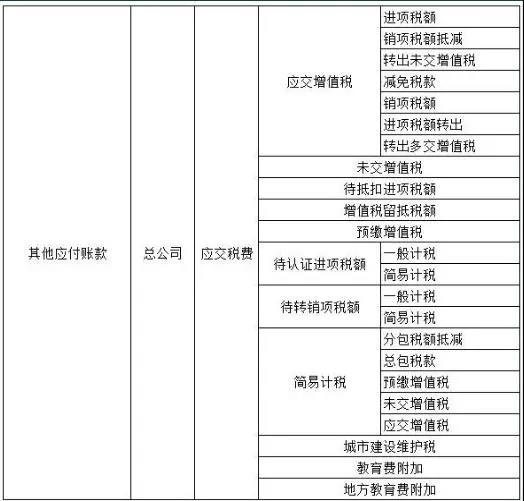

(1)“应交税费”二级科目由3个增加为10个,分别为

(2)“应交税费”-应交增值税下的专栏明确

(3)施工项目增值税核算科目

(4)取得专业分包发票时的涉税处理

(5)简易计税项目预缴增值税......

1.购入、领用工程物资如何记账?

(1)企业购入为工程准备的物资,应按实际成本和专用发票上注明的增值税额,

借:工程物资——专用材料

——专用设备

贷:银行存款/应付账款/应付票据

(2)工程领用工程物资时,

借:在建工程

贷:工程物资——专用材料等

工程完工后对领出的剩余工程物资应当办理退库手续,并作相反的会计分录,

借:工程物资——专用材料等

贷:在建工程

2.发包工程的有关账务如何处理?

(1)企业发包的基建工程,应于按合同规定向承包企业预付工程款、备料款时,按实际支付的价款,

借:在建工程——建筑工程、安装工程(××工程)

贷:银行存款

(2)以拨付给承包企业的材料抵作预付备料款的,按工程物资的实际成本

借:在建工程——建筑工程、安装工程(××工程)

贷:工程物资

(3)将需要安装设备交付承包企业进行安装时,应按设备的成本,

借:在建工程——在安装设备

贷:工程物资

(4)与承包企业办理工程价款结算时,补付的工程款,

借:在建工程——建筑工程、安装工程(××工程)

贷:银行存款

应付账款

3.自营工程的有关账务如何处理?

(1)企业自营的基建工程,领用工程用材料物资时,应按实际成本,

借:在建工程——建筑工程、安装工程(××工程)

贷:工程物资

(2)基建工程领用本企业原材料的,应按原材料的实际成本加上不能抵扣的增值税进项税额,

借:在建工程——建筑工程、安装工程(××工程)

贷:原材料

应交税金——应交增值税(进项税额转出)(不能抵扣的增值税进项税额)

(注:采用计划成本进行材料日常核算的企业,还应当分摊材料成本差异。)

(3)基建工程领用本企业的商品产品时,按商品产品的实际成本(或进价)或计划成本(或售价)加上应交的相关税费,

借:在建工程——建筑工程、安装工程(××工程)

贷:应交税金——应交增值税(销项税额)

库存商品(库存商品的实际成本或进价,或计划成本或售价)

(注:库存商品采用计划成本或售价的企业,还应当分摊成本差异或商品进销差价。)

(4)基建工程应负担的职工工资,

借:在建工程——建筑工程、安装工程(××工程)

贷:应付工资

(5)企业的辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,应按月根据实际成本,

借:在建工程——建筑工程、安装工程(××工程)

贷:生产成本——辅助生产成本

4.基建工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等如何记账?

借:在建工程——其他支出

贷:银行存款

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师