公司经营者都比较关心花了多少钱、收回多少钱?但是,公司还需要注意“要花多少钱?该收回多少钱?”这些该花的、该收的钱,都能在财务往来账中体现出来!

案例:

以公司财务报表来探查财务数据,该商贸公司的往来账款是否存在风险?

据上表账面数据查看,应收、应付账款等往来账期末余额与年初相比有所增加,可能是:

1、年初数据已清理,本年有新增往来账数据;

2、年初余额未能清理,形成长期挂账存在税务风险;

3、其他应收款挂账较大,年初余额可能有部分或者全部未清理,存在长期挂账风险。

服宝小贴士:仅从报表账面数据分析,可以参考分析结果,详查财务账;若入账没问题,则可以了解账务详情,若账务确实有问题,就需要做相应的处理,催款、核销或者做坏账处理。

往来账款核对与风险

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

案例:天成建筑服务公司,2015年为某客户提供建筑服务应收账款320万元,此后2015年、2016年、2017年分别收回欠款50万、30万、45万元,在2018年多次催款一直不支付,2019年已经无法联系该客户,应收账余款一直无法收回。

政策依据: 《企业资产损失所得税税前扣除管理办法》(税务总局2011年25号)

第二十二条:企业应收及预付款项坏账损失应依据以下相关证据材料确认:

(一)相关事项合同、协议或说明;

(二)属于债务人破产清算的,应有人民法院的破产、清算公告;

(三)属于诉讼案件的,应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;

(四)属于债务人停止营业的,应有工商部门注销、吊销营业执照证明;

(五)属于债务人死亡、失踪的,应有公安机关等有关部门对债务人个人的死亡、失踪证明;

(六)属于债务重组的,应有债务重组协议及其债务人重组收益纳税情况说明;

(七)属于自然灾害、战争等不可抗力而无法收回的,应有债务人受灾情况说明以及放弃债权申明。

第二十三条:企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

第二十四条:企业逾期一年以上,单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

参考以上政策,天成建筑服务公司整理客户失联、失踪等证明材料,相关的业务合同、协议等,确认客户应收欠款、欠款无法收回的证明依据,做坏账损失处理。

坏账处理财务处理:

1、确认坏账损失

借:资产减值损失-计提坏账

贷:坏账准备

2、冲回坏账

借:坏账准备

贷:资产减值损失-计提坏账

3、结转坏账损失:

借:坏账准备

贷:应收账款

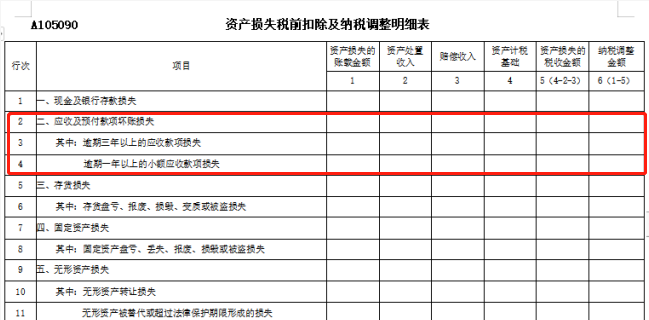

企业所得税申报——《资产损失税前扣除纳税调整明细表》填列行次2、3、4栏。

其他应收款:是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

其主要内容包括:

1、应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;

2、应收的出租包装物租金;

3、应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;

4、存出保证金,如租入包装物支付的押金;

5、其他各种应收、暂付款项。

案例:安徽博X公司系由宁波XX投资控股有限公司、苏X合、倪X亮、洪X南共同投资成立的有限责任公司。

2010年初安徽博X公司借款给其股东苏X合300万元、洪X南265万元、倪X亮305万元,以上共计借款870万元。2012年5月,股东苏X合、洪X南、倪X亮将870万借款全部偿还给安徽博X公司。

2014年2月黄山地税稽处(2014)5号税务处理决定,安徽博X公司少代扣代缴174万元个人所得税,责令安徽博X公司补扣、补缴。

实务中,企业多将老板或股东借款计入“其他应收款”中核算,若是长期挂账股东个人借款,会有“利息、股息、红利所得”项目计征个人所得税的风险。

政策依据: 《财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知》财税[2003]158号:二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题:

纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

所以财务应及时清理其他应收款,是否存在老板或股东借款长期挂账,应及时通知相应人员清理、偿还欠款,避免财务风险。

其他应收款长期挂账其他风险:

1、若是长期挂账职工个人借款,会有“工资、薪金所得”项目计征个人所得税的风险;

2、若是企业故意将投资款列为其他应收款账户,会有隐藏短期长期投资,截留投资收益、逃避税款的涉税风险;

3、若是企业实缴的资本金随意抽走而没有用于公司经营,会有虚假注册、抽逃资金的风险。

拓展阅读:长期挂账的“其他应收款”,老会计是怎么处理的?

应付账款是核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

应付账款长期挂账风险一:存在企业所得税逃税风险

案例:北京XX科技有限公司账上有一笔50392元的应付账款,因债权人原因已经无需支付,挂账超3年,是否需要结转收入?汇算清缴时是否缴纳企业所得税?

政策依据: 《企业所得税法实施条例》 第二十二条:企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

参考以上政策,北京XX科技有限公司的5万多应付账款,确认无需偿付付出的应付账款,应结转企业其他收入,计算缴纳企业所得税。

如何界定“确实无法支付的应付款项”的应当付款项:

1、有证据证明债权人失踪或死亡,应付账款无法支付的;

2、有证据证明债权人企业倒闭或破产的,应付账款无法支付的;

3、债务人与债权人达成协议,免除债务人的债务的;

4、企业清算时,债权人在申报债权的法定时间内没有申报债权,应付款项不需支付的。

应付账款长期挂账风险二:应付账款长期挂账可能涉及虚开发票

正常核算购进交易时,企业会将供应商欠款“应付账款”支付,长期挂账无法偿还,因参照以上政策,计入其他收入,结转收益,缴纳企业所得税;

既不支付、也不结转收益的“应付账款”,取得发票时,计入了“应付账款”往来账,却根本无需支付款项情形。

借:原材料/库存商品

应交税费-应交增值税(进项税额)

贷:应付账款

应付账款长期累积,将会形成长期挂账,存在税务风险,需要财务排查往来账风险。

“其他应付款”指企业在商品交易业务以外发生的应付和暂收款项,是跟主营业务没有直接关系的、次要的往来科目。

其主要内容包括:

租金,如应付租入固定资产和包装物的租金;

存入保证金,如商品质量保证金、招标保证金等;

借款或投资款,如欠股东或关联方的借款;

其他单位或个人代垫款;

其他各种应付、暂收款项。

其他应付款长期挂账风险一:存在隐瞒收入风险

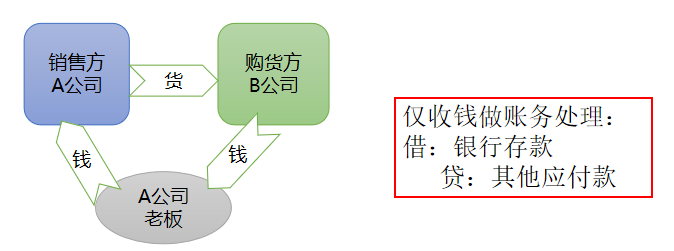

案例:A公司销售货物给B公司,B公司将货款支付给老板私人账户,然后再回流销货方A公司;在实现收入时不开具销售发票,隐瞒收入不入账,也不做纳税申报。

长期挂账风险二:企业收取的逾期未退的包装物押金,未及时结转收入,存在增值税税收风险。

政策依据:《企业所得税暂行条例》第七条规定:

对增值税一般纳税人(包括纳税人自己或代其他部门)向购买方收取的价外费用和逾期包装物押金,应视为含税收入,在征税时换算成不含税收入并入销售额计征增值税。

包装物押金征税规定中“逾期”以1年为期限,对收取1年以上(含1年)的押金,无论是否退还均并入销售额征税。

依据政策,企业收到的逾期1年以上未退的包装物押金,企业应将押金结转含税收入,申报缴纳增值税,汇算清缴时缴纳企业所得税。

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。多应用于建筑行业或房地产销售企业。

预收账款长期挂账风险:存在隐瞒收入风险。

企业发生销售行为时,以“预收账款”转记销售收入,应结转收入时,隐瞒收入长期挂账产生税务风险。

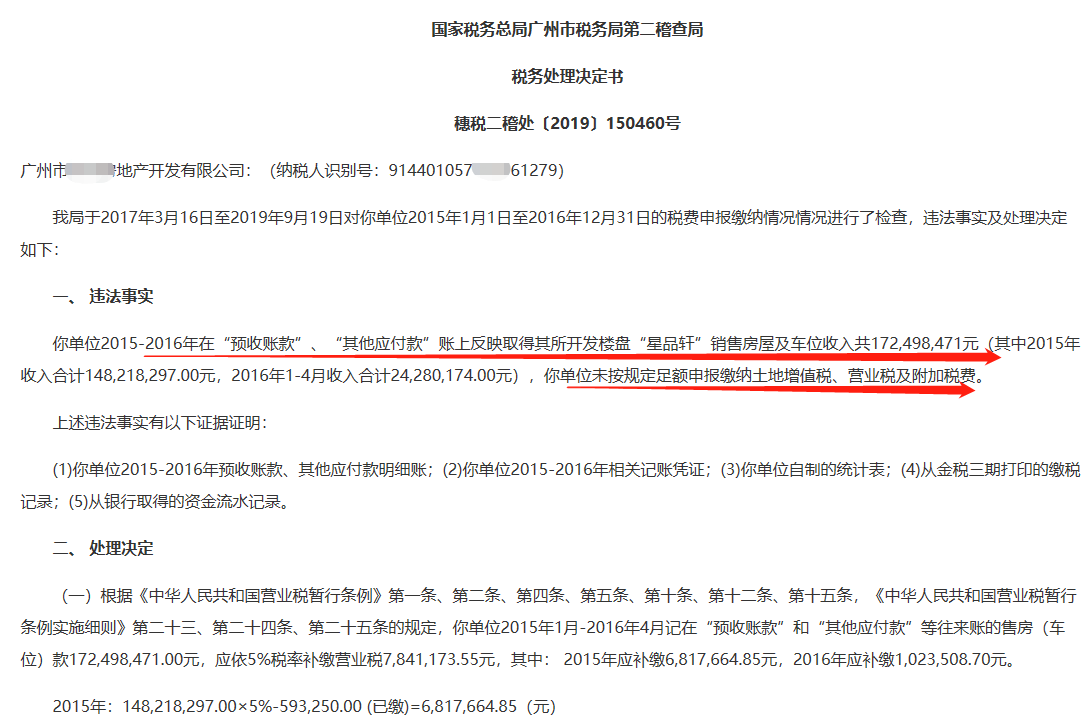

因“预收账款”长期挂账的稽查案例

年末账务清查准备

财务查账、对账、财务信息整理

1、编制资产盘点单,清查企业资产:货币资金、固定资产、库存商品等,盘盈、盘亏需要查明原因,走相应的处理流程、入账或者差错更正。

2、清查债务信息,是否有金融借款,借款期限、本金、利息,还款期限等整理;

3、清理往来账,应收、应付、其他应收、其他应付账,是否有长期挂账风险;

4、清查员工工资与福利款项,是否正常计提、发放;

5、清查企业税款,是否有正常计提、缴纳,企业是否符合税收优惠政策?是否有正常纳税申报?

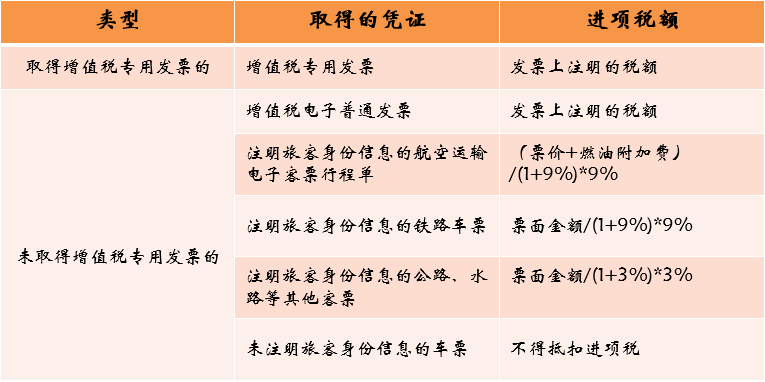

1、增值税发票——取得的增值税专用发票、增值税普通发票,应税项目、税率、税额等数据整理,进项税额是否符合抵扣进项,是否正确入账、抵扣、申报纳税;

2、其他取得的其他票据:

2.1旅客运输发票——取得的航空行程单、火车、高铁等票据,是否有注明旅客信息,是否符合以下正常可计算抵扣进项情形,是否可入账、抵扣进项税额。

拓展阅读:《国家税务总局 关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》

2.2通行费票据——合法途径取得的道路通行费可以抵扣进项,

通行费发票计算抵扣:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3 %)x3%

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

拓展阅读:干货 | 道路通行费(含ETC)如何抵扣增值税

作者:任钰洁

编辑:老王

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

授课教师